香港以简单、透明、低税率的税制闻名全球,一直以来是全球最受欢迎的公司注册地、身份规划地之一,为企业及个人提供了能轻松享受的税务优惠。拓展国际市场、优化税务规划、享受国际化优质资源,香港都是企业家的理想选择。瑞源咨询十七年为中国企业出海提供一站式专业服务,在香港设立本地服务中心,资深香港会计师团队,为您分享:2025年香港税务全解析,轻松降低企业成本,希望对您有帮助!六. 香港税务常见问题解答

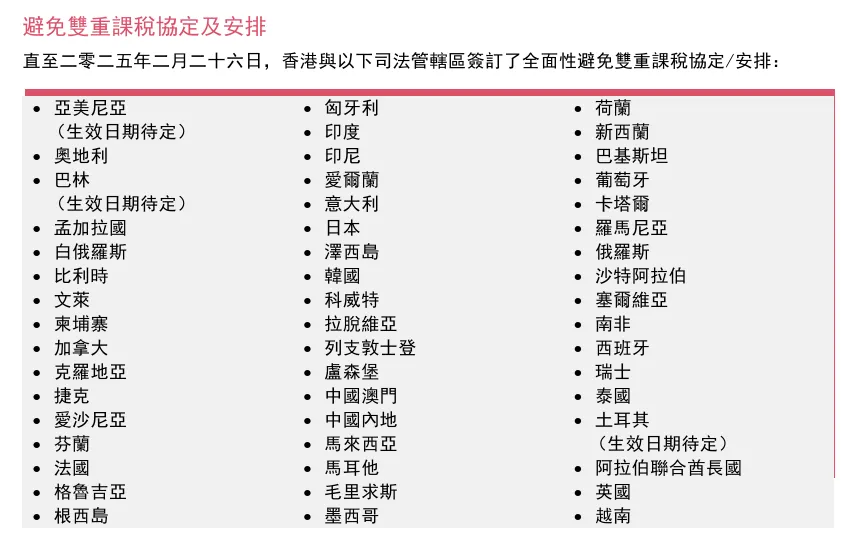

香港企业利得税率仅为16.5%,优惠减半到8.25%,个人所得税为0-17%,远低于许多国家和地区。香港采用地域来源征税原则,仅对在香港境内产生的收入征税,可以通过申请离岸豁免,享受免税。在其他国家和地区税负较重的增值税、销售税、营业税等流转税,香港都没有。香港不征收资本利得税、股息税和遗产税,为企业和个人提供了更灵活的资金运作和财富增值空间。针对在香港经营业务获得的,在香港产生或来自香港的利润征收,标准税率为16.5%。针对在香港工作或提供服务的个人收入征收,采用累进税率(最高17%)或标准税率(15%),选较低者。针对香港境内物业的租金收入征收,税率为15%,但可扣除维修费用和差饷等支出。针对股票、房产交易等文件征收,税率根据交易类型和金额而定,如公司股份转让税率0.2%。香港与50多个的国家和地区签署了避免双重征税协定,降低国际业务中税务负担:

香港公司所得税,称为利得税,标准税率为16.5%,企业享受税务优惠政策和减免后,实际税率可以降低到利润的仅仅几个点,大部分香港企业都可以轻松享受低税务成本。香港从2018年4月1日起实行两级制优惠,企业每年的前200万港币利润,可以享受税率直接减半,大大降低了企业需要缴纳的税金。

根据香港每年财政预算案,不同程度给予企业退税优惠,近年来,最高给过每家企业2万港币退税。2025税务年度,公司能够获得100%的退税,每家企业退税上限1500港币。

离岸豁免,是指香港税务局同意豁免征收离岸产生的利得税。香港采用地域来源原则征税,只对在香港境内经营产生的利润征收利得税。即使在香港设立公司,只要公司业务利润不是来自香港,可在报税时向税务局申请离岸收入,以求豁免缴纳利得税。需要注意的是,离岸豁免不是自动享受,需要向香港税务专门申请并获得批准。香港公司某一年度出现的亏损,可以与以后年度的应纳税利润进行抵消,亏损没抵消完,不需要缴税。目前这种亏损抵消可以无限期结转,直到把亏损抵消完。需要注意的是,香港税局反避税法规,禁止以获得税收优惠为主要目的,收购亏损的公司,也就是说,不能为了享受亏损结转,不合理的收购亏损的企业。两种研发开支获得税务扣减,甲类(可获100%税务扣减)和乙类(开支总额的首200万港元可获300%税务扣减。在香港从事船舶代理商、船舶管理商和船舶经纪商,可选择豁免利得税,或按0%或8.25%的优惠税率。在香港从事转管租约的飞机租赁业务,或飞机租赁管理,租金收入总额扣除可扣减支出(不包括折旧免税额)后的20%,8.25%优惠税率。公司拥有船舶并从事经营船舶航运及租赁,被视作在香港以船舶拥有人身份经营非居于香港纳税人,所在地区对香港相对豁免,在香港可享有香港船舶经营者税务豁免。符合资格的企业财资中心,在香港经营某些与香港关联公司或非关联公司有关的企业财资活动产生的利润,可享有8.25%的优惠税率。2022/23年度起,由具资格单一家族办公室在香港管理的具资格家族投资控权工具,符合指定条件,所得的应课税利润按0%征税。

香港不实行全球征税,仅对香港来源收入征税,这使香港成为亚太区首选的税务优化地。香港薪俸税(个人所得税)四大亮点:

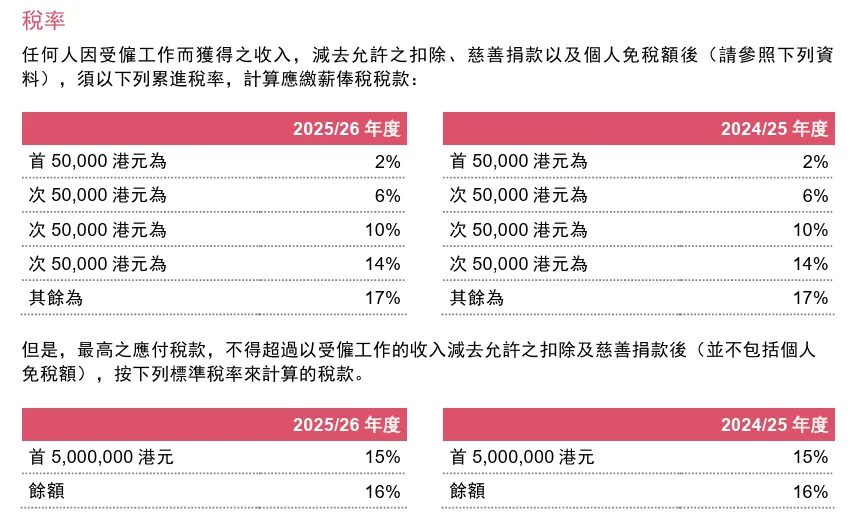

香港薪俸税采用累进税率2%-17%,也可以按净收入的15% (即仅减去扣除项) 纳税,以较低者为准。

除了享受基本的免税额度,未婚人士每年免税13.2万港币,已婚人士免税26.4万港币,还能享受更多与家庭成员有关的免税额。比如,每名子女可以免税至少13万港币,与60岁以上父母/祖父母同住免税10万港币,单亲免税13.2万港币,供养兄弟姐妹免税接近4万港币等。2024/25年度薪俸税税款的100%可获宽减,每宗个案以1,500港元为上限。香港不征收遗产税、工资税、馈赠税、资本利得税、股息税等,因此,获得收入和投资收益时,个人税负成本低。- 被认可的慈善捐赠可扣减支出及折旧免税额后入息的35%等

香港的税务申报和缴纳,流程清晰透明,企业和个人的所得税都是按年申报,而且有各类延期、免税和申诉途径。

<一> 香港利得税

香港公司可以自己选择财务年结日的时间,利得税申报的时间,和公司的财务年度相关。

香港公司收到税表后,按规定只有1个月的申报时间,比较紧凑。香港税务局会给部分指定财务年结日的公司,申请延期报税机会,给公司极大便利和灵活性,有三种类型:- N类:财务年结日(4月1日至11月30日期间):不可延期报税

- D类:财务年结日(12月1日至12月31日期间):可延期到下一年8月15日前报税

- M类:财务年结日(1月1日至3月31日期间):可延期到当年11月15日前报税

简单来说,D类和M类的香港公司,在财务年结日之后,有约8个月的时间准备做账审计和报税,时间宽裕,不容易逾期报税。因此,香港大批公司的审计高峰,集中在12月31日和3月31日两个财务年结日。新成立的公司,通常会在成立后的18个月内收到首份税务申报表。提交期限为收到表格后的3个月内,不可以再延期。按照第一年审计报税时确认的财务年结日,安排审计和报税,推荐选择以上D类(结12月31日)和M类(结3月31日)的两个时间,可以申请延期8个月报税。公司需要完成理账,并出具由香港会计师签署的审计报告,报税时主要准备以下资料:- 财务报表Financial statements;

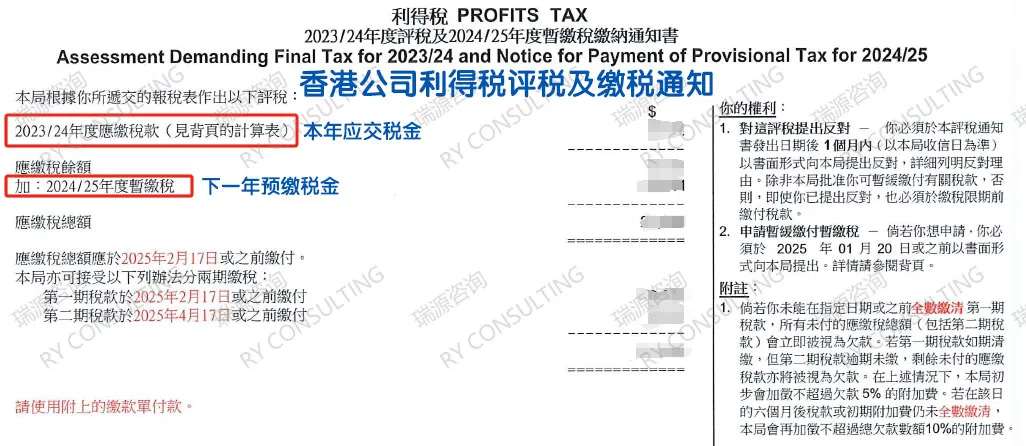

香港税务条例规定,与香港公司业务有关的做账资料和记录,至少要保存7年。注意!从2023.4.1起,无论香港公司是否经营,报税时,都需要出具审计报告,和税表一同递交到税务局。按时完成申报后,香港税局会进行税务评定,并发出评税及缴税通知书Notice for payment。无需缴税的公司,会收到无需缴税的通知信;需要缴税的公司,会在缴税通知上写上缴税截止日期,通常会给企业超过1个月时间。需要注意的是,如果当年需要缴税,香港税局也会根据当年的情况,预先评估下一年的预缴税金,要求一起缴纳。如果下一年不需要缴税,之前缴纳的会直接退税给公司。

<二> 香港薪俸税

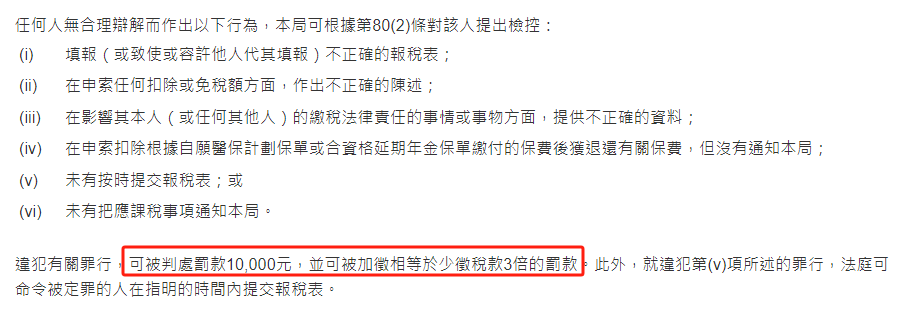

香港薪俸税的计税财年,按每年的4月1日至下一年的3月31日,每年5月左右,香港税局陆续发出薪俸税表,要求税表发出后1个月以内申报。通常情况下,申报薪俸税时,只需要根据实际情况填写税表后递交。香港税局要求,与薪俸税有关的个人收入、支出、免税项目等证明材料,需要自行保管至少6年时间,以备以后抽查。申报薪俸税后几个月内,税局会发出评税及缴税通知,要求按照通知上的时限,缴纳薪俸税。香港的税务体系简洁清晰透明,对违反税务规定的行为,也严格管理和处罚,确保违规的企业和个人承担自己的税务责任。不按照规定时间申报,香港税局有可能直接强制评税,要求先缴纳税金,也有可能起诉纳税人,让其承担法律责任和法院罚款。触犯有关罪行,可能被处以10000港币的罚款,并可以追加少缴税金的3倍金额作为处罚。

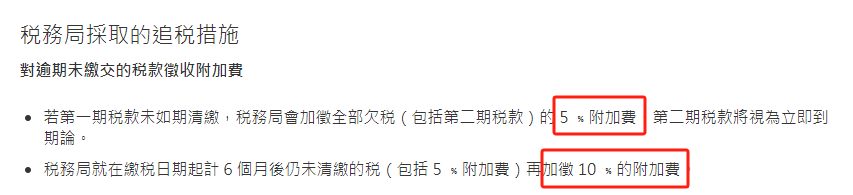

收到评税和缴税通知后,不按照规定时间缴纳税金,可能被强制证书所欠税金的5%-10%的附加费。

1、香港公司是空壳公司,没做生意,要报税吗?

要报税。香港公司注册后,需要每年做审计和报税,如果没有经营,出具无运营审计报告和税务零申报。不能。香港公司审计报告只能由香港持牌会计师,也叫核数师出具,才会得到香港税务局认可。3、香港公司只用账户,代收代付中国公司货款,要做账、审计和报税?需要。公司成立是以经营为目的,就算香港只扮演代收代付的角色,也需要按照规定做账审计和报税。4、香港公司没有在香港开账户,是否不需要在香港报税?不是。所有香港公司都有向香港税务局申报财务状况的义务,不分业务是否在香港发生。如果企业的收入非来源于香港,可以向税务局申请离岸豁免。需要。香港公司在申请注销的时候,也需要完成最后的审计和清税,确保没有欠税和税务违规,才能正常注销。